Budget og regnskab

Det godkendte budget er et såkaldt maksimumbudget. Maksimumbudget betyder, at den pågældende forundersøgelse eller arkæologiske undersøgelse ikke må koste bygherre mere end det godkendte beløb, når der aflægges regnskab. Det sker fordi bygherre skal have sikkerhed for, hvor meget den pågældende undersøgelse maksimalt kan komme til at koste. Bliver undersøgelsen mod forventning dyrere, kan museet anmode styrelsen om en bevilling til at færdiggøre undersøgelsen.

Principper og budgetforudsætninger

Når museet udarbejder udkast til budget for en større forundersøgelse tages der udgangspunkt i oplysninger om arealets størrelse, jordbundsforhold og kendte fortidsminder i området. I de gamle bykerner har adgangsforhold stor betydning for budgettets størrelse.

Museerne skal som udgangspunkt gøre brug af den automatiske funktion til beregning af udgifter til forundersøgelser i budget- og regnskabsskemaet. Prisen pr kvadratmeter skal som udgangspunkt ikke overstige den vejledende makspris pr kvadratmeter. Det er i særlige tilfælde muligt at afvige på baggrund af konkret faglig argumentation.

Ved budgetlægning forud for en arkæologiske undersøgelse, tager museet først og fremmest udgangspunkt i forundersøgelsens resultater og de informationer forundersøgelsen har givet om fortidsmindernes karakter, udstrækning, kompleksitet og bevaringsgrad.

Det er et bærende princip for udarbejdelsen af budgetterne, at de enkelte budgetposter skal fastsættes ud fra et fokuseret, realistisk estimat. Det fokuserede og realistiske estimat tager alene forbehold for de udgifter, som kan forudses. På en separat budgetpost tillægges ifølge administrativ praksis 10% til uforudsete udgifter.

Vejledende budgetgrænser for forundersøgelser

De vejledende beløbsgrænser er fastsat ud fra faktiske regnskaber for større forundersøgelser af blokarealer i det åbne land. De aktuelle tal for 2023 er reguleret efter den generelle prisudvikling (Kilde: Danmarks Statistik) til december 2022 niveau. Eksempelvist vil en forundersøgelse af et areal på cirka 20.000 m², hvor der graves parallelle søgegrøfter med ca. 12-15 meters mellemrum, som udgangspunkt koste under 4,95 kr. pr. m² inkl. moms. Beløbsgrænserne er baseret på 0,94 fraktilen, hvilket vil sige, at 94% af de faktiske regnskaber tallene er baseret på, var mindre end den vejledende beløbsgrænse.

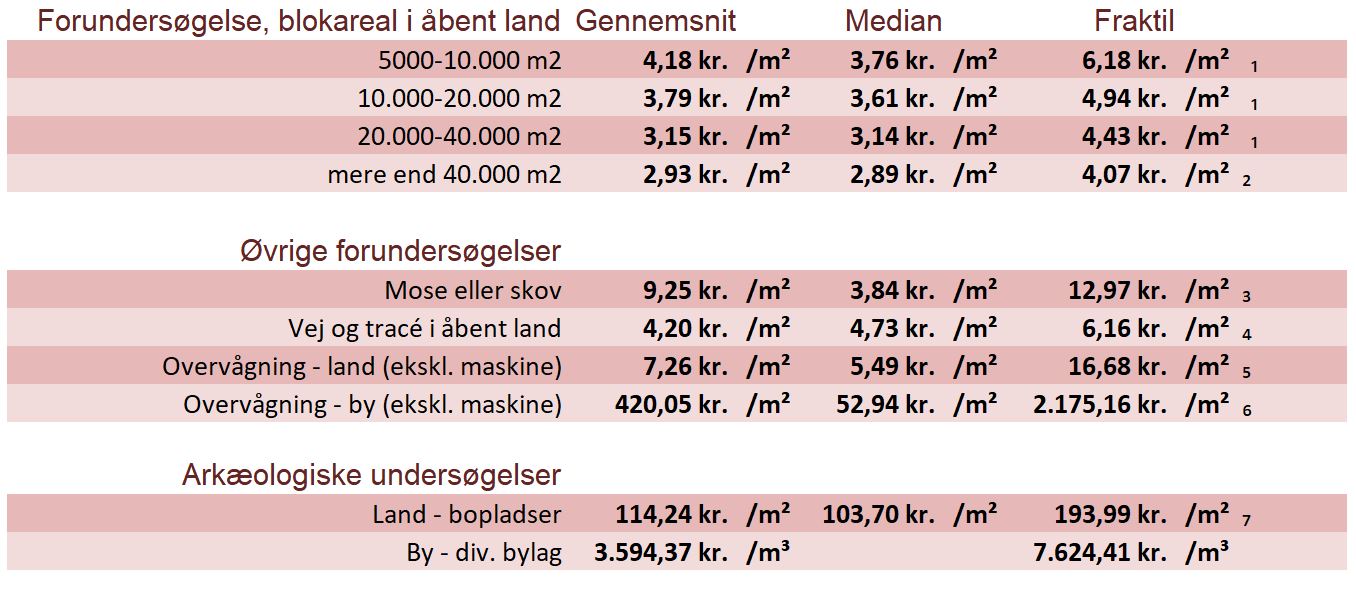

De aktuelle nøgletal

Nøgletallene er baseret på faktiske regnskabsbeløb fra sager gennemført i perioden 2019 - 2021. De aktuelle nøgletal er reguleret efter den generelle prisudvikling (Kilde: Danmarks Statistik) til december 2022 niveau. Data om undersøgelsestyper, hvor det statistiske grundlag er meget spinkelt er medtaget, da disse stadig kan give en indikation om det overordnede forventelige prisniveau. Gennemsnit: middelværdien af alle regnskaberne i de pågældende kategorier. Median: halvdelen af alle regnskaberne i de pågældende kategorier var større end medianen og halvdelen af regnskaberne mindre. Fraktil: henholdsvis 94% ₁, 96% ₂, 70% ₃, 86% ₄, 90% ₅, 83% ₆ og 93% ₇ af regnskaberne i de pågældende kategorier havde en mindre kvadratmeterpris end anført.

Regneeksempel, forundersøgelse

Eksempel på beregning af forventede udgifter i forbindelse med arkæologiske forundersøgelser hvor der benyttes søgegrøfter.

Udgangspunktet er, at der ved forundersøgelser tilstræbes en dækningsgrad på op til 20 procent af det samlede anlægsareal. Regneeksemplet tager højde for udvidelser af søgegrøfterne. Fremkommer der ved forundersøgelsen ingen fortidsminder overhovedet, er der som udgangspunkt ikke behov for at lave udvidelser af søgegrøfterne. I disse tilfælde vil den faktiske dækningsgrad, når forundersøgelsen er afsluttet, være på cirka 9 procent. Dækningsgraden på op til 20 procent er beregnet som følger:

Anlægsareal × Dækningsgrad = Forventet afrømmet areal

Maskintimer til afrømning beregnes med udgangspunkt i, at der benyttes en almindelig gravemaskine på bælter med en egenvægt på cirka 14 til 32 tons, som benytter en to meter bred rabat- eller planérskovl, og at denne maskine kan grave ca. 700 meter søgegrøft om dagen inkl. udvidelser. Der regnes således med ca. 1400 kvadratmeter pr. dag. Tallet vil naturligvis variere alt efter de konkrete topografiske forhold og jordbundsforhold, den konkrete maskine samt omfanget og karakteren af fortidsminder.

Forventet afrømmet areal / 1700 = Forventet antal maskintimer til afrømning

Forventet antal maskintimer til afrømning × 0,5 = Forventet antal maskintimer til tildækning

Antallet af felttimer beregnes med udgangspunkt i, at udgravningslederen er kontinuerligt til stede mens søgegrøfterne graves.

Felttimer til udgravningsleder = Maskintimer til afrømning

Af hensyn til styrelsens krav til standarder for tilvejebringelse af data i forbindelse med arkæologiske forundersøgelser samt af hensyn til det fysiske arbejdsmiljø i felten, skal der som udgangspunkt være to personer i felten ved forundersøgelser.

Felttimer til akademisk medarbejder = felttimer til udgravningsleder

Ovenstående budgetposter er beregnet ift. timer og er i eksemplet ikke afrundede i hele dage. Materialer og særligt udstyr, samt skurvogn, container, GPS m.v. som lejes eller skal afskrives, rundes i udgangspunktet op til hele dage.

Maskintimer til afrømning / 7,4 = Antallet af feltdage

Regneeksempel, arkæologisk undersøgelse

Når der skal udformes konkrete estimater, er der grundlæggende tale om et regnestykke.

Hvis der over en strækning af et givent antal meter søgegrøft, er fremkommet et givent antal anlæg og vi ved, at søgegrøften er cirka 2 m bred, kan man udregne antallet af fortidsminder pr. m².

Længde af søgegrøft med anlæg x 2 = areal af søgegrøft med anlæg

Og

Antallet af anlæg over pågældende strækning / Areal af søgegrøft med anlæg = Antal anlæg pr. m²

Det estimerede antal anlæg i et givent fundkompleks eller på et givent areal beregnes ud fra det estimerede antal anlæg pr. m² og størrelsen på det areal hvor der kan forventes at forekomme anlæg. Størrelsen på det areal hvor der forventes, at forekomme anlæg er defineret ud fra hvor der faktisk er fremkommet anlæg tilhørende pågældende fundkompleks: Hvis der f.eks. er tale om en enkelt hustomt kan den estimerede udstrækning af kompleks siges at være svarende til husets ydre dimensioner.

Antal anlæg pr. m² x samlet areal med anlæg = Det estimerede antal anlæg i fundkomplekset

Når det estimerede antal anlæg i fundkomplekset kendes, kan timebehovet beregnes ud fra en vurdering af hvor længe det tager, at udgrave og undersøge et gennemsnitligt anlæg og hvor stor andel af anlæggene der skal undersøges. Udgangspunktet for denne vurdering er forundersøgelsen, hvor objektets karakter, udstrækning, kompleksitet og bevaringsgrad er afklaret.

(Antallet af anlæg x Timer forbrugt ved undersøgelse af et gennemsnitsanlæg) x Procentdel af anlæg som skal undersøges = felttimer til undersøgelse af fundkompleks

Det kan være relevant, at foretage estimatet flere gange med udgangspunkt i separate anlægstyper eller på separate arealer.

I budgetredegørelsen kan resultatet af ovenstående formuleres som følger:

”Over en strækning på 10 meter er der fremkommet 11 urner. Vi estimerer ud fra fund i søgegrøfterne og områdets topografi, at der må forventes at være urner på ca. 90 m² af det samlede areal. Der kan således forventes op til 50 urner. Da én person kan registrere, optage og udgrave en urne på i gennemsnit en arbejdsdag er der på budgettet afsat felttimer svarende til to personer i fem uger.”

Budgetterne skal godkendes

Det færdige budgetudkast skal sammen med den faglige argumentation for at foretage undersøgelsen og skemaet med bygherres stamoplysninger, indsendes til sagsbehandling i styrelsen. Den faglige argumentation følger ligeledes en fast defineret disposition.

Når styrelsen afgør, hvorvidt der skal foretages en undersøgelse og træffer afgørelse om godkendelse af budgettet, afgøres det også, om der kan ydes tilskud til dækning af bygherres udgifter til undersøgelsen.

Læs mere om tilskud til arkæologiske undersøglser

Når museet modtager styrelsens afgørelse, fremsender museet straks denne til bygherre eller bygherres kontaktperson sammen med det godkendte budget og den faglige argumentation

Bygherre har herefter mulighed for, at tage stilling til, om det er muligt at tilpasse arbejdet, så fortidsminderne kan bevares på stedet. Det er intentionen med reglerne i museumsloven, at fortidsminderne så vidt muligt skal bevares uforstyrret på stedet.

Bygherre kan inden fire uger efter modtagelsen påklage afgørelsen til Kulturministeriet. Ved større forundersøgelser kan feltarbejdet først påbegyndes, når bygherre har givet samtykke hertil. Ved arkæologiske undersøgelser kan arbejdet påbegyndes uden bygherres samtykke. Museet bør tage skriftelig kontakt til bygherre for at få afklaret, om bygherre ønsker at tilpasse arbejdet, så fortidsminderne bevares på stedet.

Styrelsens godkendelse af et budget bortfalder, hvis det ikke er udnyttet inden et år efter, at godkendelsen er meddelt bygherre. I særlige tilfælde kan styrelsen dog efter anmodning fra bygherre beslutte, at budgetgodkendelsen ikke bortfalder. Anmodningen skal fremsættes over for styrelsen inden udløbet af etårsfristen. Bortfalder styrelsens godkendelse, falder også eventuelle tilsagn om tilskud bort.

Regnskaberne skal godkendes

Efter endt feltarbejde udarbejder museet en beretning for undersøgelsen. Regnskabet kan som udgangspunkt ikke godkendes, før der foreligger en færdig beretning, som er uploadet til Fund & Fortidsminder. Styrelsen benytter oplysningerne i beretningen som grundlag for vurderingen af, om regnskabet kan godkendes.

Der skal på baggrund af de faktiske udgifter udfærdiges separate regnskaber til styrelsen for hver undersøgelse, hvortil der er godkendt budget.

Museet og bygherre kan i fællesskab aftale, at der foretages en aconto forudbetaling, der dækker de forventede udgifter til beretning samt konservering og naturvidenskab. Museet kan forudfakturere den budgetterede procentsats af det faktiske forbrug, dog maksimalt det godkendte budgetterede beløb. Et eventuelt mindreforbrug vil skulle tilbagebetales af museet til bygherre i forbindelse med den endelige godkendelse af regnskabet.

Udgifter til naturvidenskab og/eller konservering kan afregnes på baggrund af faste tilbud og/eller listepriser, når arbejdet er igangsat.

Når museet modtager styrelsens afgørelse om godkendelse af regnskabet, fremsender museet straks denne til bygherre eller bygherres kontaktperson sammen med det godkendte regnskab og den kulturhistoriske rapport.

Revision og ledelsespåtegnelse for regnskaber

Bekendtgørelse om museer gældende fra 5. marts 2021 angiver, at revisor skal udvælge sager til revision uafhængigt af museet. Museets ledelse skal derfor sikre, at der foreligger en fuldstændig liste over aktuelle sager, hvorfra revisor vælger det krævede antal regnskaber til revision.

Læs spørgsmål og svar vedrørende revision og ledelsespåtegning her.

Budget og regnskabsskema

Alle budgetter og regnskaber skal udarbejdes i styrelsens gældende budget- og regnskabsskemaer og indsendes via blanketten under den relevante lokalitet i Fund og Fortidsminder. Når man påbegynder en ny sag, skal man sikre, at man har downloadet den nyeste version af skemaet.

Der er tre forskellige skemaer til henholdsvist større forundersøgelser, større forundersøgelser udført som overvågning og arkæologiske undersøgelser. Hvert skema består af en kort vejledning i brugen af skemaet (1), stamoplysninger (2), budget (3), regnskab (4), regnskabsredegørelse (5), statusrapport (6) og eventuelle delbudgetter (7).

I de to skemaer til henholdsvis større forundersøgelser og større forundersøgelser udført som overvågning, benyttes nogle af stamoplysningerne til automatiske at generere et budgetudkast. Museet skal som udgangspunkt gøre brug af denne funktion, men det er muligt at afvige på baggrund af konkret faglig argumentation. Af hensyn til gennemsigtighed er formlerne synlige og redigerbare for brugerne.

Kun de af skemaernes felter, der er markeret med lys grå baggrund kan udfyldes. Resten af skemaernes poster er låst mod redigering.

Nedenfor kan du læse detaljeret vejledning i brugen af budget- og regnskabsskemaerne. Afsnittene er opdelt efter skemaernes faner:

Stamoplysninger

Først indtastes stedoplysninger, oplysninger om undersøgelsens areal, dækningsgrad og daglig fremdrift samt oplysninger om bygherre, bygherres eventuelle repræsentant og bygherres samlede økonomiske ramme for projektet.

Styrelsens journalnummer kan først indtastes, når museet har modtaget afgørelsen om godkendelse af budgettet, inden denne videresendes til bygherre.

Undersøgelsens omfang angives i kvadrat- eller kubikmeter afhængig af, om der arbejdes med en flade f.eks. i det åbne land eller på arealer med tykke kultur- eller moselag, f.eks. i byerne.

Særligt for forundersøgelser: Med udgangspunkt i oplysningerne om undersøgelsens areal, dækningsgrad og fremdrift genereres automatisk et udkast til budget på næste side i skemaet.

Særligt for forundersøgelser udført som overvågning: Her angives varigheden af overvågningen, arbejdsdagens gennemsnitlige længde, samt bemandingen på undersøgelsen. Med det udgangspunkt generes automatisk et udkast til budget.

Særligt for arkæologiske undersøgelser: Her indtastes forundersøgelsens samlede areal, summen af arealer indstillet til arkæologisk undersøgelse, summen af arealer hvorpå der er konstateret fortidsminder, men som ikke indstilles til arkæologisk undersøgelse, summen af eventuelle arealer, hvor der er indgået aftale med bygherre om in situ bevaring.

Det oplyses om arbejdet skal udføres indenfor et kulturarvsareal samt hvilket. Styrelsen bruger denne oplysning i tilskudsvurderingen.

Den pågældende landskabstype, indenfor hvilken undersøgelsen primært skal udføres, vælges på en liste. Oplysninger om landskabstypen er vigtig for styrelsens opfølgning og statistik.

Det skal entydigt oplyses, for hvis regning arbejdet udføres, herunder fuldstændigt navn, adresse og CVR-nummer på bygherre. I de sjældne tilfælde, hvor der er tale om en privatperson (fysisk person) uden CVR-nummer, oplyses navn og adresse.

Vælger bygherre at lade sig repræsentere af en anden fysisk eller juridisk person, oplyses navn, adresse og CVR-nummer i felterne under bygherres kontaktperson. Ved repræsentationsforhold kan museet bede bygherres repræsentant fremvise en fuldmagt fra bygherre som angiver, hvilke dispositioner repræsentanten er bemyndiget til at foretage.

Undertiden orienteres museet om, at der er sket en ændring af, hvem der er bygherre for den arkæologiske undersøgelse, for eksempel som følge af ejendomshandel eller virksomhedsoverdragelse. I disse situationer må museet enten bringe den arkæologiske undersøgelse til ophør eller sikre sig, at der hverken hos museet eller hos bygherre er tvivl om, hvem der er bygherre og dermed forpligtet til at afholde udgifterne til undersøgelserne. Adressaten for afgørelsen er dog altid forpligtet til at sørge for at undersøgelsen bliver betalt.

Oplysninger om bygherres samlede økonomiske ramme for projektet er udelukkende relevant i forhold til styrelsens tilskudsvurdering. Er der tale om flere delprojekter af et samlet projekt, er det summen for hele projektet der skal oplyses. Museet indhenter oplysningerne via skemaet til indberetning af bygherres stamoplysninger. Hvis bygherre ikke kan, eller ikke ønsker at oplyse omkostningerne skal dette oplyses.

Budgettet

I. 1. Felttimer

Felttimer anvendes til udgravning, opmåling, registrering, beskrivelse og anden dokumentation samt hjemtagning og vask af fund og prøvemateriale. Felttimer kan ligeledes anvendes til håndtering af prøver, soldning, kursoriske gennemsyn og lignende. Udgifter til den daglige ledelse og administration er inkluderet i felttimerne.

Når der angives areal, dækningsgrad og fremdrift i stamoplysningerne genreres automatisk et udkast til felttimer for daglig udgravningsleder, akademisk medarbejder og ansvarlig udgravningsleder. Udgangspunktet for beregningen er, at der ved forundersøgelser er kontinuerlig bemanding i den periode, muldafrømningen foregår.

(Indsæt evt. det andet skema her)

Timetal til ansvarlig udgravningsleder er beregnet til ti procent af daglig udgravningsleders, dog minimum fem timer ved større forundersøgelser af meget kort varighed. Museet indtaster andre løn- og andre prissatser, hvis det er relevant.

Er der særlige omstændigheder, som kræver afvigelser fra det automatisk genererede budget, redegøres der for dette i den faglige argumentation.

I. 2. Eksterne specialister

Anvendes alene til budgettering af eksterne specialist-/konsulentydelser eller landmåler, som kan være nødvendige for undersøgelsens gennemførelse.

II. Dokumentation og tilgængeliggørelse

Dokumentation og tilgængeliggørelse anvendes til udarbejdelsen af den arkæologiske beretning og kulturhistorisk rapport inklusiv bearbejdning af undersøgelsens resultater, samt indføring og magasinering af genstande. Budgetposten kan ligeledes anvendes til håndtering af prøver, soldning, kursoriske gennemsyn og lignende.

Særligt for større forundersøgelser: Udgifter til arkæologisk beretning og kulturhistorisk rapport samt indføring og magasinering af genstande genereres automatisk som en procentdel (20 procent) af felttimesummen.

Særligt for arkæologiske undersøgelser: Udgifter til arkæologisk beretning og kulturhistorisk rapport samt indføring og magasinering genereres automatisk i skemaet som et beløb svarende til 40 procent af felttimesummen.

Hvis det er muligt at estimere et konkret beløb til arkæologisk beretning og kulturhistorisk rapport samt indføring og magasinering, kan dette gøres på baggrund af konkret faglig argumentation.

II. 2. Konservering og naturvidenskab

Udgifter til konservering og naturvidenskab kan angives i fire disponible uspecificerede felter. Udgifter til konservering og naturvidenskab anføres som et estimat af det konkrete behov for stabiliserende konservering og dokumenterende naturvidenskab, der er redegjort for i den faglige argumentation. For eksempel har styrelsen praksis for at godkende tre stk. 14C-dateringer pr. væsentlig konstruktion, gårdsenhed eller lignende.

Uforudsete udgifter til konservering og naturvidenskab kan afholdes under budgetpost V. Uforudsete udgifter.

III. Personale- og transportudgifter

Alle personale og transportudgifter, som ikke direkte vedrører felttimesummen, er samlet under denne hovedpost. Lønudgifter til transport mellem mødested og arbejdssted, felttillæg med mere, som ikke direkte vedrører feltarbejdet, kan angives her.

Under posten til kørsel i museets bil/privatbil beregnes automatisk det antal dage, som er relevant for undersøgelsen. Der indtastes derfor kun oplysninger om hvor mange kilometer, der køres pr. feltdag. Uforudsete kørselsudgifter afholdes under post V. Uforudsete udgifter.

Diæter og timepenge afregnes som udgangspunkt efter statens takster. Det kan fraviges, hvis museet er underlagt andre, eksempelvis kommunale, regler. Det udbetalte beløb må dog ikke overstige statens takster. Timepenge kan erstattes af et felttillæg.

IV. Øvrige udgifter

Særligt for større forundersøgelser: På baggrund af det automatisk genererede antal maskintimer til afrømning, udfyldes en række af de efterfølgende poster ligeledes automatisk.

Særligt for forundersøgelser udført som overvågning: Det er i udgangspunktet ikke muligt at anføre udgifter til maskine på en større forundersøgelse udført som overvågning. Hvis bygherre efter godkendelse af budgettet beslutter, at forundersøgelsen alligevel ikke skal gennemføres som overvågning, men som større forundersøgelse forud for bygherres jordarbejde, er der tale om ændrede forudsætning. På den baggrund skal museet fremsende nyt budget til godkendelse i styrelsen.

Udgifter til skurvogn beregnes ud fra samme princip som maskintimer, blot rundet op for hver påbegyndt arbejdsdag.

Værdien af udgifter til maskine, skurvogn og andet udstyr skal fremgå af budgettet uanset om udstyret stilles til rådighed af bygherre. Posterne til disse udgifter kan derefter kun anvendes, hvis bygherre ikke stiller udstyret til rådighed. Hvis bygherre stiller udstyr til rådighed, kan der ikke omposteres fra denne post.

Udstyr som sold, telte og pumper anføres i budgettet som særligt udstyr. Der er disponible felter til dette formål under IV. 3. Materialer og særligt udstyr.

Udgifter til standardudstyr, som altid benyttes ved undersøgelser (skovle, hjelme, kameraer, computere med videre), afholdes via administrationsbidraget.

V. Uforudsete udgifter

Den uvished, der uomtvisteligt karakteriserer undersøgelser af fortidsminder, hvis udstrækning, karakter, kompleksitet og bevaringsgrad, der ikke på forhånd er det totale kendskab til, medfører, at det er forbundet med usikkerhed at tilrettelægge et budget for arkæologiske undersøgelser.

Derfor må der nødvendigvis indarbejdes plads til uforudsete udgifter ved budgetlægningen. Uforudsete udgifter indarbejdes dog ikke i budgettets enkelte poster, men anføres alene under budgetposten til uforudsete udgifter.

Denne post genereres automatisk som 10 procent af budgettets øvrige poster. Beløbet kan ændres på baggrund af konkret argumentation.

Posten til uforudsete udgifter kan dække udgifter til uforudset timeforbrug, maskiner med videre, som det ikke har været muligt at forudse inden undersøgelsens start, men som viser sig nødvendige for at kunne gennemføre undersøgelsen.

Posten kan anvendes til både almindelige og særlige foranstaltninger, som skal sikre fortidsminder og personale hvis undersøgelsen gennemføres i perioder med uhensigtsmæssigt vejrlig, uanset årstid.

Anvendelse af midler fra V. Uforudsete udgifter sker ved ompostering til pågældende budgetpost for at dække et merforbrug til et allerede godkendt formål. Midlerne kan ligeledes anvendes til almindelige vejrligsforanstaltninger som indkøb og udlægning af presenninger, vintermåtter, telte, dræn, køreplader med videre.

Fra 1. januar 2023 kræves der ikke længere godkendelse for at anvende midler til uforudsete udgifter, med mindre der omposteres til II.2 konservering og naturvidenskab. I så tilfælde skal styrelsen foretage en vurdering af den faglige relevans af de konkrete naturvidenskabelige undersøgelser og/eller konservering. Anmodningen sker ved indsendelse af statusrapport.

VI. Udgifter til vinterforanstaltninger

Hvis arbejdet ønskes gennemført i perioden 1. november til 31. marts, kan der påregnes udgifter til vinterforanstaltninger. Posten til vinterforanstaltninger kan anvendes i de situationer, hvor det er muligt at estimere et konkret behov, hvis det f.eks. på forhånd vides, at der er behov for at etablere dræn, telte, mv.

Særligt for større forundersøgelser: Almindelige vinterforanstaltninger, det ikke er muligt at forudse kan dækkes ved ompostering fra V. uforudsete udgifter. De 10 procent af budgettet, der i udgangspunktet afsættes til uforudsete udgifter, svarer i størrelsesorden til de cirka til 30 procent af felttimesummen, der før 2019 kunne afsættes til vinterforanstaltninger. Det er derfor kun i særlige tilfælde nødvendigt at afsætte midler særskilt til vinterforanstaltninger.

Særligt for arkæologiske undersøgelser: Vinterforanstaltninger er de foranstaltninger som er nødvendige for, at undersøgelsen kan gennemføres under hensyntagen til fortidsminder og arbejdsmiljø.

For denne type foranstaltninger er det muligt at estimere et forbrug. I estimatet tages der udgangspunkt i karakteren og sårbarheden af de konkrete fortidsminder der skal undersøges, og de foranstaltninger som er påkrævet for, at kunne gennemføre arbejdet i vinterperioden.

Vinterforanstaltninger kan for eksempel være vintermåtter og anden frostsikring, gang- og køreplader, kunstig belysning, fast strøm til skurvogn, pumper og dræn til afvanding af felt, afskærmning og arbejdstelte samt timer til op- og nedtagning af samme.

Der kan ligeledes afsættes midler til ekstra maskine- og mandskabstimer til afrensning af udgravningsflade og udgravning af frosthårde anlæg. Ovenstående kan anføres i budgettet ud fra et estimat af, hvad der rimeligvis kan forventes at være nødvendigt for at gennemføre den konkrete undersøgelse i vinterperioden og under normale danske vinterforhold.

Hvis bygherre oprindeligt har meddelt, at arbejdet ønskes gennemført uden for vinterperioden (1. november til 31. marts), og bygherre efterfølgende meddeler, at arbejdet ønskes udført i vinterperioden, er der tale om ændrede forudsætninger for undersøgelsen. Det betyder, at museet kan fremsende nyt budget til styrelsen, hvor der er påført udgifter til vinterforanstaltninger.

Det er ikke muligt, at ompostere fra post VI. Udgifter til vinterforanstaltninger, til budgettets øvrige poster.

VI. Vinterforanstaltninger kan anvendes i perioden 1. november til 31. marts.

Regnskabet

Stednavn, museets j.nr. samt styrelsens j.nr. overføres automatisk fra budgettet til regnskabet.

Øverst i regnskabet angives det endelige forundersøgte eller undersøgte areal. Ved forundersøgelser angives det samlede areal af søgegrøfter og udvidelser. Disse oplysninger kan nemt hentes fra de digitale opmålingsfiler.

Med udgangspunkt i disse oplysninger udregnes blandt andet den endelige dækningsgrad for forundersøgelsen.

Regnskabets poster svarer til budgettets.

I bunden af regnskabet opgøres, i hvilket omfang et eventuelt tilskud til bygherres dækning af udgifter til undersøgelsen skal udbetales til museet. Når felterne godkendt maksimal bygherreudgift inkl. moms og maksimalt tilskud udfyldes, beregnes automatisk hvor stor andel af tilskuddet, der skal udbetales samt museets egenandel, hvis regnskabet overskrider summen af bygherres maksimale udgift og styrelsens tilskud.

Fordi museerne har mulighed for at overdrage deres fordringer til styrelsen, hvis bygherre ikke betaler, skal museerne afregne med private bygherre, når museerne har et udestående på maksimum kr. 250.000 ekskl. moms og én gang månedligt uanset beløbstørrelse for offentlige bygherrer. Styrelsen anbefaler, at museet mindst én gang om året sender bygherre en status over igangværende undersøgelser, der redegør for, hvad der mangler, for at undersøgelsen er endeligt afsluttet.

I forbindelse med store undersøgelser, hvor den angivne grænse vil give anledning til flere afregninger på en måned, foreslår styrelsen at bygherre enten a) skal stille garanti for betalingen eller b) at der foretages løbende a conto-afregning med en månedlig opgørelse af differencen på a conto-beløbene og de faktiske udgifter. Nederst i regnskabet anføres til styrelsens orientering dato for fremsendelse af delfakturaer til bygherre samt beløb.

Regnskabsredegørelsen

Her beregnes afvigelsen mellem budget og regnskab. Hvis afvigelsen overstiger det af styrelsen definerede niveau, vil det fremgå af teksten i højre kolonne.

Hvis de faktuelle udgifter til undersøgelsen er på et for styrelsen acceptabelt niveau, ses teksten ”Ok” i højre kolonne.

Hvis udgifterne i det endelige regnskab er højere end budgetteret eller er væsentligt lavere end det godkendte beløb, kræves en nærmere regnskabsredegørelse. Denne kan afgives i feltet nederst på arket eller i et vedhæftet dokument. Der kræves afvigelsesforklaring, hvis der er anvendt mindre end 80% af det godkendte budget eksklusiv udgifter til vinterforanstaltninger, eller anvendelsen af midler er ændret i forhold til det oprindeligt godkendte. Ændre anvendelsen, der skal redegøres for, kan for eksempel ved omposteringer mellem budgettets poster.

Styrelsen kan til enhver tid kræve uddybende redegørelser for museets forbrug på bygherrebetalte undersøgelser.

Både regnskabsredegørelsen og selve beretningen lægges til grund, når styrelsen skal godkende regnskabet kigges der både på regnskabsredegørelsen og på selve beretningen.

Statusrapport

Styrelsen er tilsynsmyndighed for de arkæologiske undersøgelser. Derfor skal der fremsendes statusrapporter til styrelsen. Statusrapport til styrelsen følger fremdriften i feltarbejdet frem for feltarbejdets økonomi. Det fremgår af drop down-menuen i Statusrapporten med hvilke intervaller, der løbende skal indsendes statusrapporter.

Der sendes ligeledes en statusrapport til styrelsen, hvis museet undervejs i en undersøgelse vurderer, at det arkæologiske potentiale for undersøgelsen ændrer sig væsentligt. Rapporten skal indeholde en redegørelse for, hvordan det arkæologiske potentiale har ændret sig, og i hvilket omfang det ændrede potentiale bør medføre ændringer eller omposteringer i undersøgelsens budget.

Statusrapporten generes ved tryk på knappen i skemaet. Der generes en pdf-fil med stamoplysninger, som indsættes i en Outlook mail. Det er både muligt at vedhæfte tekst, kort- og billedbilag til mailen såvel som statusrapport tekst. Statusrapporten skal benyttes.

Hent budget- og regnskabsskema for større forundersøgelse (xlsx)

Hent budget- og regnskabsskema for større forundersøgelse udført som overvågning (xlsx)

Hent budget- og regnskabsskema for arkæologiske undersøgelse (xlsx)

Når en ny sag påbegyndes, skal bygherre udfylde og underskrive et skema med sine stamoplysninger og fremsende dette til museet (fra 1. januar 2023 ). Museet medsender dette skema sammen med budget- og regnskabsskemaet og den faglige argumentation, når budgettet for en større forundersøgelse eller en arkæologisk undersøgelse indsendes til godkendelse. Formålet med skemaet er tydelig identifikation af bygherre. I skemaet har bygherre mulighed for at oplyse de samlede anlægsomkostninger, som styrelsen anvender i tilskudsvurderingen. Museet bedes inden indsendelsen sikre, at bygherre har udfyldt skemaet korrekt. Der er et separat skema som skal anvendes i råstofssager:

Hent skema til indberetning af bygherres stamoplysninger (docx)

Hent skema til indberetning af bygherres stamoplysninger, RÅSTOF (docx)

Den faglige argumentation skal følge en standarddisposition, der gør det muligt at sammenligne de faglige argumentationer:

Hent skema til faglig argumentation for større forundersøgelse (docx)

Hent skema til faglig argumentation for arkæologisk undersøgelse (docx)

Den nuværende praksis blev indført i 2019 som følge af Rigsrevisionens undersøgeles af forvaltningen af de bygherrebetalte arkæologiske undersøgelser. Læs notatet: Introduktion til budget- og regnskabsskemaer fra 2019. Notatet er ikke opdateret siden 2019 og kan indeholde forældede oplysninger.

Standardvilkår mellem bygherren og museet

Slots- og Kulturstyrelsen har udarbejdet et sæt standardvilkår, som museerne kan benytte sig af, når de udfører undersøgelser med hjemmel i museumslovens § 26, stk. 2, og § 27, stk. 3. Museet bør fremsende standardvilkårene til bygherre inden opstart af forundersøgelsen eller den arkæologiske undersøgelse, og museet bør gøre bygherre eksplicit opmærksom på disse vilkår. Standardvilkårene har til formål at sikre ens praksis og regulere betaling og fakturering i forholdet mellem museum og bygherre. Du finder standardvilkårene her:

Standardvilkår for bygherrebetalte større forundersøgelser og arkæologiske undersøgelser.

Regnskabsmæssig note og personaleudgifter

Museer med arkæologisk ansvar skal være opmærksomme på, at der skal udarbejdes regnskabsmæssig note i forbindelse med bygherrebetalte arkæologiske undersøgelser.

Hent vejledning om regnskabsmæssig note (pdf)

Hen vejledning i budgetlægning af personaleudgifter (pdf)

Fremsendelse af skema til styrelsen

Når udkast til budget samt eventuelle delbudgetter er udarbejdet, fremsendes hele det pågældende budget- og regnskabsskema som xlxs-fil sammen med den faglige argumentation via blanketten i Fund & Fortidsminder til styrelsen.

Når regnskab samt regnskabsredegørelse er udfyldt og museets regnskabsansvarlige har kontrolleret, at alle angivne udgifter er i overensstemmelse med det faktiske forbrug, og beretningen er uploadet til Fund & Fortidsminder, fremsendes hele det pågældende budget- og regnskabsskema som xlsx-fil via blanketten i Fund & Fortidsminder til styrelsen.

Hvis der ansøges om godkendelse af endeligt regnskab med efterfølgende beretningsskrivning, skal der ved fremsendelse af regnskab vedlægges dokumentation for, at bygherre har anmodet om denne løsning. Denne løsning kan kun anvendes undtagelsesvist, da beretningen er det faglige grundlag for at styrelsen kan godkende regnskabet.

Når undersøgelsen ikke går som planlagt

I maksimumbudgettet for egentlige arkæologiske undersøgelser tager museet udgangspunkt i, at udstrækningen og bevaringsgraden af de fremkomne væsentlige fortidsminder svarer til forholdene, som kunne konstateres ved forundersøgelsen.

Den uvished, der uomtvisteligt karakteriserer undersøgelser af fortidsminder, hvis udstrækning, karakter, kompleksitet og bevaringsgrad, der ikke på forhånd er det totale kendskab til, medfører, at det er forbundet med usikkerhed at tilrettelægge et budget for arkæologiske undersøgelser.

Ved langt de fleste undersøgelser af væsentlige fortidsminder kendes kun op til 20% af, hvad der findes på det pågældende areal, inden undersøgelsen påbegyndes. Nogle gange går undersøgelsen ikke helt som planlagt. Derfor forvalter vi også efter begreber som ændrede forudsætninger og ændret arkæologisk potentiale.

Ændret arkæologisk potentiale og ændrede forudsætninger

Hvis det arkæologiske potentiale af en lokalitet ændres betydeliget i løbet af undersøgelsen, skal der fremsendes en statusrapport til styrelsen, som oplyser om denne ændring.

Her skal styrelsen via statusrapporten have mulighed for eksempelvis at vurdere, om det fortsat er realistisk at gennemføre undersøgelsen inden for rammerne af den godkendte økonomi, om der bør ændres i den faglige prioritering, eller om der eventuelt kan gives en bevilling til færdiggørelse af undersøgelsen.

Vær opmærksom på, at der skelnes mellem ændringer i det arkæologiske potentiale og ændrede forudsætninger for undersøgelsen. Hvis der efter at feltarbejdet er påbegyndt viser sig, at være tale om et væsentligt ændret arkæologisk potentiale kan det ikke medføre et nyt eller ændret maksimumbudget til bygherre. Det kan kun komme på tale, hvis bygherre ændrer forudsætningerne for undersøgelsen såsom ved at inddrage tillægsarealer eller at bygherre vælger, før opstart af undersøgelsen, at in situ-bevare dele af de indstillede arealer.

Sker der væsentlige ændringer i forudsætningerne inden feltarbejdets opstart, skal der fremsendes et revideret budget mv. til fornyet behandling hos styrelsen. Sker der arealmæssige tilføjelser efter feltarbejdets opstart skal museet, i det omfang det er relevant, lave et ekstra budget, som alene dækker de tilføjede arealer. Hvis bygherre efter undersøgelsen er påbegyndt reducerer det areal, der skal undersøges, kan bygherre ikke forvente at reduktionen i arealet er proportionel med en reduktion i det endelige regnskab.

Der vil i alle tilfælde være tale om arkæologisk og forvaltningsmæssigt skøn, om hvorvidt der er tale om en væsentlig ændring.

Omposteringer

Der kan omposteres mellem følgende budgetposter uden forudgående godkendelse fra styrelsen: I. Feltarbejde, II. 1 Arkæologisk beretning og kulturhistorisk rapport samt indføring og magasinering, III. Personale- og transportudgifter, IV. Øvrige udgifter samt V. Uforudsete udgifter.

Omposteringer kan foretages, hvis de er nødvendige og er i overensstemmelse med formålet i det godkendte budget og den faglige argumentation. Der kan også omposteres til IV. Øvrige udgifter med henblik på, at etablere foranstaltninger, som skal sikre fortidsminder og personale hvis undersøgelsen gennemføres i perioder med uhensigtsmæssigt vejrlig, uanset årstid.

Hvis der er foretaget omposteringer, redegøres der for dette i forbindelse med regnskabsaflæggelsen.

Det faktiske forbrug oplyses under de relevante poster i regnskabsskemaet, som svarer til formålet med forbruget f.eks. felttimer, maskintimer, beretning med videre.

Når beretningen er uploadet og regnskabet indsendt til godkendelse, vil styrelsen foretage den endelige vurdering af, om det faktiske forbrug er i overensstemmelse med- og er rimeligt i forholdt til undersøgelsens resultater.

Ønskes omposteringer med henblik på en anden anvendelse af midler til konservering eller naturvidenskab end beskrevet i den faglige argumentation, kræves en supplerende godkendelse fra styrelsen. Her skal statusrapporten benyttes til at begrunde de ønskede omposteringer.

Der kan ikke omposteres fra VI. Udgifter til vinterforanstaltninger til budgettets øvrige poster.

Bygherres udsættelse af undersøgelse

Museet og bygherre indgår såkaldte underliggende aftaler om undersøgelsens gennemførelse. Museet er selv ansvarlig for, at de fornødne underlæggende aftaler er indgået inden arbejdet påbegyndes.

Museet kan i et følgebrev til bygherre indarbejde et forbehold for den situation, at museet har ansat arkæologer, hvorefter bygherre udsætter eller helt annullerer en arkæologisk undersøgelse. Museets forbehold kan formuleres således:

"Bygherre er ansvarlig for omkostninger, som påføres museet som følge af, at bygherren ikke ønsker den arkæologiske undersøgelse gennemført på det (skriftligt) aftalte tidspunkt. Det samme gælder for omkostninger forårsaget af bygherres gentagne udsættelser af eller afbrydelser af undersøgelsen efter, at denne er påbegyndt".

Museet er forpligtiget til i videst mulig omfang at forsøge at mindske tabet, for eksempel ved lade de pågældende arkæologer varetage andre opgaver for museet.

Bankgaranti

Styrelsen kan i særlige tilfælde beslutte, at bygherre skal stille en bankgaranti eller anden form for sikkerhedsstillelse forud for, at en arkæologisk undersøgelse påbegyndes. Beløbet, der kan kræves sikkerhed for, kan maksimalt udgøre et beløb svarende til bygherres maksimale udgift til undersøgelsen.

Det er kun styrelsen der kan beslutte, at der skal stilles bankgaranti eller anden form for sikkerhedsstillelse. Hvis museet vurderer, at der bør stilles bankgaranti eller anden form for sikkerhedsstillelse, skal museet samtidig med indsendelse af udkast til budget indstille, at styrelsen beslutter, at bygherre skal stille bankgaranti eller anden form for sikkerhedsstillelse. Styrelsen vil i hvert enkelt tilfælde vurdere, om museets indstilling kan imødekommes.

Lovgivning på området

Bestemmelser om styrelsens afgørelser om større forundersøgelser og egentlige arkæologiske undersøgelser, herunder godkendelse af budgetter samt regnskaber følger af §§ 26 og 27 i museumsloven, jf. bek. nr. 358 af 8. april 2014, § 20 og 21 i bekendtgørelse nr. 333 af 25. februar 2021 om museer mv. samt § 10, nr. 20, 21, 27 og 28, i bekendtgørelse nr. 1442 af 12. december 2010 om henlæggelse af opgaver og beføjelser til Kulturarvsstyrelsen (delegationsbekendtgørelsen).

Af bemærkningerne til museumslovens § 27, stk. 4. fremgår, at budgettet omfatter udgifter til undersøgelsen, inklusive beretning, eventuelle naturvidenskabelige undersøgelser og nødvendig konservering samt administrative omkostninger, der er forbundet med den konkrete undersøgelse.