Budget og regnskab for arkæologiske undersøgelser

Budgetter for arkæologiske undersøgelser i henhold til museumslovens § 27 stk. 4 og 5, skal godkendes af Slots- og Kulturstyrelsen, inden arbejdet må igangsættes. Med afgørelsen fastsættes den økonomiske ramme for undersøgelsen efter en faglig arkæologisk vurdering. Da bygherre skal have sikkerhed for, hvor meget den arkæologiske undersøgelse maksimalt må koste, er det godkendte budgettal i afgørelsen, et maksimumbeløb. Budgettet skal indeholde de direkte og indirekte omkostninger forbundet med undersøgelsen i henhold til vejledningen om fastsættelse af timepriser.

I budgettet for en arkæologiske undersøgelse, tager museet udgangspunkt i forundersøgelsens resultater og informationer om fortidsmindernes karakter, udstrækning, kompleksitet og bevaringsgrad. De arkæologiske strategier skal ligge til grund for prioriteringen af undersøgelsen og metodevalg.

Det er et bærende princip for udarbejdelsen af budgetterne, at de enkelte budgetposter skal fastsættes ud fra et fokuseret, realistisk estimat. Dette estimat tager alene forbehold for de udgifter som kan forudses. På en separat budgetpost tillægges et beløb til uforudsete udgifter. Er det ikke muligt konkret at estimere denne budgetpost, kan et beløb svarende til 10 procent af budgettets øvrige poster anvendes.

Konkret estimat, regneeksempel

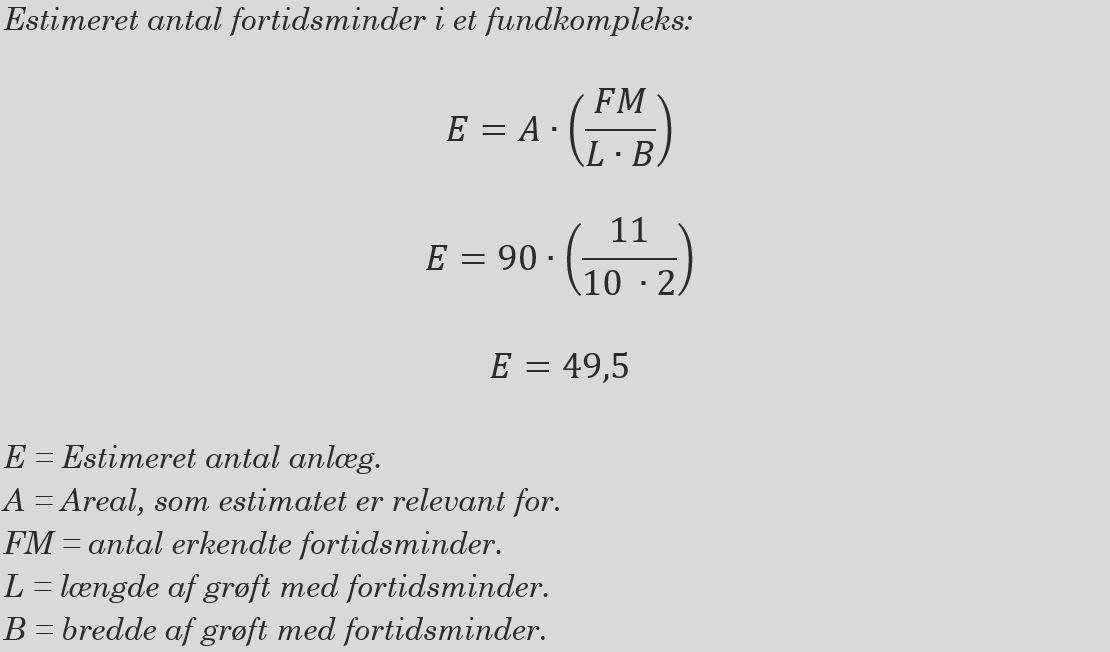

Når der skal udformes konkrete estimater, er der grundlæggende tale om et regnestykke. Hvis der over en strækning af et givent antal meter søgegrøft, er fremkommet et givent antal anlæg og vi kender bredden af søgegrøften, kan man estimere antallet af fortidsminder pr. m² for et større areal.

Det estimerede antal anlæg i et givent fundkompleks eller på et givent areal beregnes ud fra det erkendte antal anlæg pr. m² og størrelsen på det areal hvor det forventes, at der kan forekomme anlæg. Størrelsen på det areal, hvor der forventes, at forekomme anlæg er defineret ud fra, hvor der faktisk er fremkommet anlæg tilhørende pågældende fundkompleks i de øvrige søgegrøfter.

I nedenstående regneeksempel er der i en enkelt søgegrøft over en strækning på 10 meter fundet 11 meget velbevarede urner.

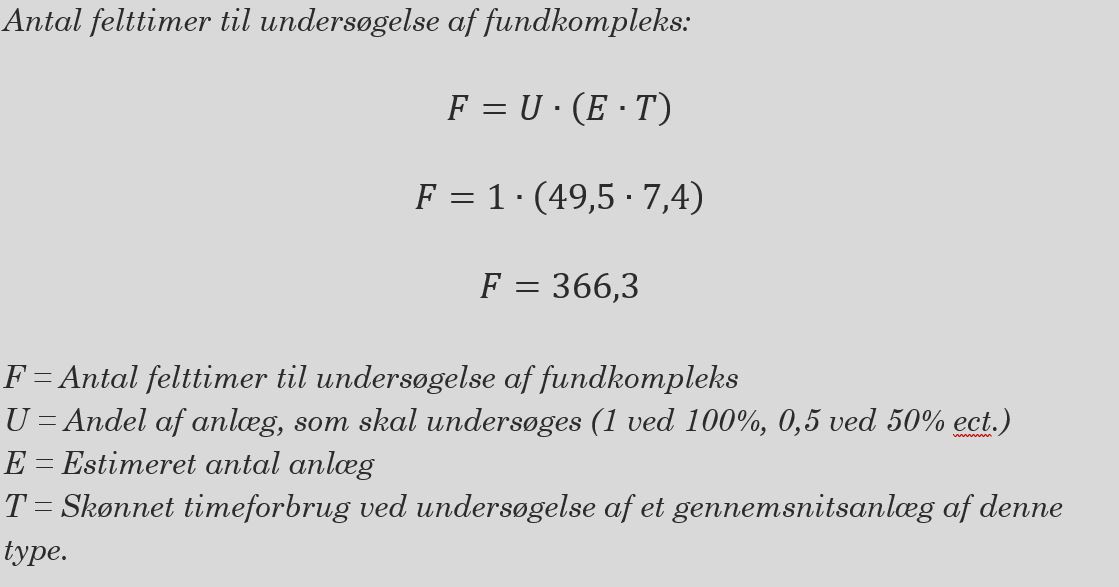

Når det estimerede antal anlæg i fundkomplekset kendes, kan timebehovet beregnes ud fra en vurdering af hvor længe det tager, at udgrave og undersøge et gennemsnitligt anlæg og hvor stor andel af anlæggene der skal undersøges. Udgangspunktet for denne vurdering er forundersøgelsen, hvor objektets karakter, udstrækning, kompleksitet og bevaringsgrad er afklaret.

Det kan være relevant, at foretage estimatet flere gange med udgangspunkt i separate anlægstyper eller på separate arealer.

I budgetredegørelsen kan estimatet formuleres som følger:

”Over en strækning på 10 meter er der fremkommet 11 urner. Vi estimerer ud fra fund i søgegrøfterne og områdets topografi, at der må forventes at være urner på ca. 90 m² af det samlede areal. Der kan således forventes op til 50 urner. Da én person kan registrere, optage og udgrave en urne på i gennemsnit en arbejdsdag er der på budgettet afsat felttimer svarende til to personer i fem uger.”

Budgetter for arkæologiske undersøgelser

Det færdige budgetudkast skal, sammen med den faglige argumentation for undersøgelsen og bygherreskema, indsendes til sagsbehandling i styrelsen. Den faglige argumentation følger en fast defineret disposition.

Når styrelsen træffer afgørelse om, hvorvidt der skal foretages en arkæologisk undersøgelse og godkender et budget, vurderes det hvorvidt der kan ydes tilskud til undersøgelsen.

Læs mere om tilskud til arkæologiske undersøgelser.

Ved afgørelse om gennemførelse af en arkæologiske undersøgelse lægges der positiv vægt på, at undersøgelsen bibringer ny væsentlig viden.

Når museet modtager styrelsens afgørelse, fremsender museet straks denne til bygherre eller bygherres kontaktperson sammen med godkendt budget og den faglige argumentation.

Regnskaber for arkæologiske undersøgelser

Efter endt feltarbejde udarbejder museet en beretning for undersøgelsen. Regnskabet kan først godkendes, når der foreligger en færdig beretning, som er uploadet til Fund & Fortidsminder. Styrelsen benytter oplysningerne i beretningen som grundlag for vurderingen af, om regnskabet kan godkendes.

Der skal på baggrund af de faktiske udgifter udfærdiges separate regnskaber til styrelsen for hver undersøgelse, hvortil der er et godkendt budget.

Museet skal løbende fakturere den økonomisk ansvarlige for faktisk udførte arbejder og udlæg. Afregningen skal ske mindst én gang om måneden, med mindre beløbet er mindre end 100.000 kr. inkl. moms.

Læs om overtagelse af fordring og forældelse.

Museet og bygherre kan skriftligt indgå aftale om acontobetaling, der dækker forventede udgifter til beretning samt konservering og naturvidenskab. Udgifter til naturvidenskab og konservering kan afregnes på baggrund af faste tilbud eller listepriser, når arbejdet er igangsat. Museet skal afstemme et forbrug der afviger fra acontobetalingen (mer- eller mindre-forbrug) med bygherre i forbindelse med den endelige godkendelse af regnskabet.

Mindst én gang om året skal museet sende bygherre en økonomisk statusrapport over igangværende undersøgelser, der kort redegør for, hvilke opgaver, der udestår.

Når museet modtager styrelsens afgørelse om godkendelse af regnskabet, videresender museet straks afgørelsen sammen med det godkendte regnskab og den kulturhistoriske rapport til den for hvis regning jordarbejdet udføres, eller bygherres kontaktperson.

Revision og ledelsespåtegning af regnskaber

Museets reviderede årsregnskab skal indeholde en opgørelse, der viser udgifterne til hver af de gennemførte arkæologiske undersøgelser. I opgørelsen skal udgifterne til hver undersøgelse sammenlignes med den fastsatte økonomiske ramme.

Et endeligt projektregnskab for en gennemført undersøgelse, som bygherre afholder udgifterne til, skal revideres af museets revisor, hvis den samlede udgift for undersøgelsen er på mere end 2.500.000 kr. inkl. moms.

Udgiften til revision er en indirekte omkostning, der kan henføres til den bygherrebetalte arkæologi, men som ikke kan faktureres den enkelte undersøgelse.

Regler om opgørelse i årsregnskabet

§ 15. Museet skal udarbejde projektregnskab for hver gennemførte større forundersøgelse eller arkæologiske undersøgelse. Regnskabet skal udarbejdes i overensstemmelse med retningslinjerne for projektregnskaber i Slots- og Kul-turstyrelsens vejledning om arkæologisk virksomhed. Museets ledelse skal påtegne projektregnskabet med en erklæring om, at undersøgelsen er gennemført på en økonomisk hensigtsmæssig måde, og at regnskabet er udarbejdet i overensstemmelse med Slots- og Kulturstyrelsens vejledning om arkæologisk virksomhed. Ved arkæologiske undersøgelser skal museets ledelse desuden påtegne projektregnskabet med en erklæring om, at regnskabet er i overensstemmelse med Slots- og Kulturstyrelsens godkendelse.

Stk. 2. Museet skal sende projektregnskabet til den økonomisk ansvarlige.

§ 16. Museets reviderede årsregnskab skal indeholde en opgørelse, der viser udgifterne til hver af de gennemførte undersøgelser. I opgørelsen skal udgifterne til hver undersøgelse sammenlignes med den fastsatte økonomiske ramme. Museets revisor skal i sin påtegning på årsregnskabet efter de almindeligt gældende regler og standarder tage stilling til, om der er høj grad af sikkerhed for, at der ikke er væsentlige fejlinformationer i årsregnskabet. Opgørelsen skal give Slots- og Kulturstyrelsen og den økonomisk ansvarlige sikkerhed for, at museet har opgjort udgifterne til undersøgelserne i overensstemmelse med denne bekendtgørelse og vejledning om arkæologisk virksomhed. Revisorens påtegning på årsregnskabet skal omfatte opgørelsen over udgifterne til undersøgelserne.

Stk. 2. Hvis regnskabet er behæftet med væsentlige fejl-informationer, påhviler det revisor straks skriftligt at give museet besked herom. Revisor skal påse, at museet inden 3 uger efter revisors meddelelse giver Slots- og Kulturstyrelsen meddelelse herom. Revisors skriftlige bemærkninger indsendes sammen med meddelelsen.

Stk. 3. Giver museet ikke meddelelse inden for fristen, skal revisor orientere Slots- og Kulturstyrelsen.

Stk. 4. Slots- og Kulturstyrelsen kan indhente bilag, som ligger til grund for regnskaberne vedrørende udgifterne til hver af de gennemførte undersøgelser, fra museet.

Regler om revision af projektregnskaber

§ 17. Et endeligt projektregnskab for en gennemført større forundersøgelse eller arkæologisk undersøgelse, som en økonomisk ansvarlig afholder udgifterne til, skal revideres af museets revisor, hvis den samlede udgift for den større forundersøgelse eller den arkæologiske undersøgelse er på mere end 2.500.000 kr. inkl. moms, jf. stk. 2. Opgørelsen skal give Slots- og Kulturstyrelsen og den økonomisk ansvarlige sikkerhed for, at museet har opgjort de udgifter, som skal afholdes af den økonomisk ansvarlige, i overensstemmelse med bestemmelserne i denne bekendtgørelse og vejledning om arkæologisk virksomhed. Revisorens påtegning på årsregnskabet skal omfatte opgørelsen over udgifterne til undersøgelserne.

Stk. 2. Revisionen skal udføres i overensstemmelse med almindeligt gældende krav og standarder for godkendte revisorers virksomhed samt standarderne for offentlig revision. Standarderne for offentlig revision præciserer de særlige krav til en revision af et endeligt regnskab for en gennemført større forundersøgelse eller arkæologisk undersøgelse, der følger af god offentlig revisionsskik, således som dette begreb er fastlagt i § 3 i lov om revisionen af statens regnskaber m.m. (lovbekendtgørelse nr. 101 af 19. januar 2012). Dette indebærer, at revisor gennemfører juridisk-kritiske revisioner og forvaltningsrevisioner som led i opgaven. Ved revisionen efterprøves det desuden

1) om de samlede udgifter til den større forundersøgelse eller arkæologiske undersøgelse stemmer overens med den samlede økonomiske ramme,

2) om udgifterne er anvendt til den større forundersøgelse eller arkæologisk undersøgelse, og

3) om de oplysninger, som museet har meddelt Slots- og Kulturstyrelsen om regnskabet, er dokumenterede.

Stk. 3. Det skal fremgå af revisionserklæring, om regnskabet for undersøgelsen i alle væsentlige henseender er udarbejdet i overensstemmelse med vejledningen om arkæologisk virksomhed, og om den godkendte økonomiske ramme for undersøgelsen er overholdt.

Stk. 4. Revisorerklæring skal være udarbejdet forud for, at museet indsender regnskab for den gennemførte større forundersøgelse efter § 7, stk. 5, eller forud for, at Slots- og Kulturstyrelsen godkender regnskabet for en arkæologiske undersøgelse efter § 8, stk. 4.

Stk. 5. Er regnskabet behæftet med væsentlige fejlinformationer, påhviler det revisor straks skriftligt at give museet besked herom. Revisor skal påse, at museet inden 3 uger efter revisors meddelelse giver Slots- og Kulturstyrelsen meddelelse herom. Revisors skriftlige bemærkninger indsendes sammen med meddelelsen.

Stk. 6. Giver museet ikke meddelelse efter stk. 5, skal revisor orientere Slots- og Kulturstyrelsen efter fristens udløb.

Budget- og regnskabsskema

Alle budgetter og regnskaber for arkæologiske undersøgelser skal udarbejdes i styrelsens budget- og regnskabsskemaer og indsendes via blanketten under den relevante lokalitet i Fund og Fortidsminder. Når man påbegynder en ny sag, skal man sikre, at man benytter den nyeste version af skemaet.

Kun de af skemaernes felter, der er markeret med lys grå baggrund kan udfyldes. Resten af skemaernes poster er låst mod redigering. Nedenfor kan du læse den detaljerede vejledning i brugen af budget- og regnskabsskemaerne. Afsnittene er opdelt efter skemaernes faner:

Stamoplysninger

Først indtastes stedoplysninger, oplysninger om undersøgelsens areal, dækningsgrad og daglig fremdrift samt oplysninger om den for hvis regning jordarbejdet skal udføres og dennes eventuelle partsrepræsentant og bygherres samlede økonomiske ramme for projektet.

Styrelsens journalnummer kan først indtastes, når museet har modtaget afgørelsen om godkendelse af budgettet, inden denne videresendes til bygherre.

Undersøgelsens omfang angives i kvadrat- eller kubikmeter afhængig af, om der arbejdes med en flade f.eks. i det åbne land eller på arealer med tykke kultur- eller moselag, f.eks. i byerne.

Forundersøgelsens samlede areal, summen af arealer indstillet til arkæologisk undersøgelse, samt summen af eventuelle arealer, hvor der er indgået aftale med bygherre om in situ-bevaring indtastes.

Det oplyses om arbejdet skal udføres indenfor et kulturarvsareal samt hvilket. Styrelsen bruger denne oplysning i tilskudsvurderingen.

Den pågældende landskabstype, indenfor hvilken undersøgelsen primært skal udføres, vælges på en liste. Oplysninger om landskabstypen er vigtig for styrelsens opfølgning og statistik.

Det skal entydigt oplyses, for hvis regning arbejdet udføres, herunder fuldstændigt navn, adresse og CVR-nummer på bygherre. I de tilfælde, hvor der er tale om en privatperson uden CVR-nummer (fysisk person), oplyses navn og adresse.

Hvis bygherre er en privat virksomhed skal det ligeledes oplyses, om bygherre kan oplyse virksomhedsstørrelsen jf. definitionen i skemaet.

Vælger bygherre at lade sig repræsentere af en anden fysisk eller juridisk person, oplyses navn, adresse og CVR-nummer i felterne under bygherres kontaktperson. Ved repræsentationsforhold kan museet bede bygherres repræsentant fremvise en fuldmagt fra bygherre som angiver, hvilke dispositioner repræsentanten er bemyndiget til at foretage.

Undertiden orienteres museet om, at der er sket en ændring af, hvem der er bygherre for den arkæologiske undersøgelse, for eksempel som følge af ejendomshandel eller virksomhedsoverdragelse. I disse situationer må museet enten bringe den arkæologiske undersøgelse til ophør eller sikre sig, at der hverken hos museet eller hos bygherre er tvivl om, hvem der er bygherre og dermed forpligtet til at afholde udgifterne til undersøgelserne.

Ved skift af bygherre på en sag, skal sagen genoptages og der skal træffes ny afgørelse. Herved kan den nye bygherre pålægges at betale for resten af undersøgelsen.

Oplysninger om bygherres samlede økonomiske ramme for projektet er udelukkende relevant i forhold til styrelsens tilskudsvurdering. Er der tale om flere delprojekter af et samlet projekt, er det summen for hele projektet der skal oplyses. Museet indhenter oplysningerne via skemaet til indberetning af bygherres stamoplysninger. Hvis bygherre ikke kan, eller ikke ønsker at oplyse omkostningerne skal dette oplyses.

Budgettet

I. 1. Felttimer

Felttimer anvendes til udgravning, opmåling, registrering, beskrivelse og anden dokumentation. Felttimer kan ligeledes anvendes til håndtering af prøver, soldning, kursoriske gennemsyn og lignende. Udgifter til den daglige ledelse og administration er inkluderet i felttimerne. Museet indtaster andre løn- og andre prissatser, hvis det er relevant.

I. 2. Eksterne specialister

Anvendes alene til budgettering af eksterne specialist-/konsulentydelser eller landmåler, som kan være nødvendige for undersøgelsens gennemførelse.

II. Dokumentation og tilgængeliggørelse

Dokumentation og tilgængeliggørelse anvendes til udarbejdelsen af den arkæologiske beretning og kulturhistorisk rapport inklusive bearbejdning af undersøgelsens resultater, samt indføring og magasinering af genstande. Budgetposten kan ligeledes anvendes til håndtering af prøver, soldning, kursoriske gennemsyn og lignende.

Udgifter til arkæologisk beretning og kulturhistorisk rapport samt indføring og magasinering fastsættes ud fra et konkret estimat. Er et ikke muligt konkret at estimere udgifterne på forhånd, kan et beløb på 40 procent af felttimesummen anvendes. Der skal redegøres for estimatet i den faglige argumentation.

II. 2. Konservering og naturvidenskab

Udgifter til konservering og naturvidenskab kan angives i fire disponible uspecificerede felter. Udgifter til konservering og naturvidenskab anføres som et estimat af det konkrete behov for stabiliserende konservering og dokumenterende naturvidenskab, der er redegjort for i den faglige argumentation. For eksempel har styrelsen praksis for at godkende tre stk. 14C-dateringer pr. væsentlig konstruktion, gårdsenhed eller lignende.

Uforudsete udgifter til konservering og naturvidenskab kan afholdes ved ompostering.

III. Personale- og transportudgifter

Alle personale og transportudgifter, som ikke direkte vedrører felttimesummen, er samlet under denne hovedpost. Lønudgifter til transport mellem mødested og arbejdssted, felttillæg med mere, som ikke direkte vedrører feltarbejdet, kan angives her.

Der indtastes derfor kun oplysninger om hvor mange kilometer, der køres pr. feltdag. Uforudsete kørselsudgifter afholdes ved ompostering.

Diæter og timepenge afregnes som udgangspunkt efter statens takster. Det kan fraviges, hvis museet er underlagt andre, eksempelvis kommunale, regler. Timepenge kan erstattes af et felttillæg.

IV. Øvrige udgifter

Værdien af udgifter til maskine, skurvogn og andet udstyr skal fremgå af budgettet uanset om udstyret stilles til rådighed af bygherre. Posterne til disse udgifter kan derefter kun anvendes, hvis bygherre ikke stiller udstyret til rådighed alligevel. Hvis bygherre stiller udstyr til rådighed, skal der reserveres et beløb svarende til bygherres omkostninger til ydelsen, der ikke kan omposteres til budgettets øvrige poster.

Udstyr som sold, telte og pumper anføres i budgettet som særligt udstyr. Der er disponible felter til dette formål under IV. 3. Materialer og særligt udstyr.

Udgifter til standardudstyr, som altid benyttes ved undersøgelser (skovle, hjelme, kameraer, almindelige computere med videre), afholdes som indirekte udgifter.

V. Uforudsete udgifter

Den uvished, der uomtvisteligt karakteriserer undersøgelser af fortidsminder, hvis udstrækning, karakter, kompleksitet og bevaringsgrad, der ikke på forhånd er det totale kendskab til, medfører, at det er forbundet med usikkerhed at tilrettelægge et budget for arkæologiske undersøgelser.

Derfor må der nødvendigvis indarbejdes plads til uforudsete udgifter ved budgetlægningen. Uforudsete udgifter indarbejdes dog ikke i budgettets enkelte poster, men anføres alene under budgetposten til uforudsete udgifter.

Uforudsete udgifter fastsættes ud fra et konkret estimat. Er det ikke muligt konkret at estimere udgifterne på forhånd, kan et beløb svarende til 10 procent af budgettets øvrige poster anvendes. Der skal redegøres for estimatet i den faglige argumentation.

Posten til uforudsete udgifter kan for eksempel dække udgifter til uforudset timeforbrug, maskiner med videre, som det ikke har været muligt at forudse inden undersøgelsens start, men som viser sig nødvendige for at kunne gennemføre undersøgelsen.

Posten kan anvendes til både almindelige og særlige foranstaltninger, som skal sikre fortidsminder og personale hvis undersøgelsen gennemføres i perioder med uhensigtsmæssigt vejrlig, uanset årstid.

Anvendelse af midler fra V. Uforudsete udgifter sker ved ompostering til pågældende budgetpost for at dække et merforbrug til et af budgettets øvrige poster. Omposteringer skal være i overensstemmelse med det godkendte formål med undersøgelsen.

Fra 1. januar 2025 kræves der ikke længere godkendelse af omposteringer.

VI. Udgifter til vinterforanstaltninger

Hvis arbejdet ønskes gennemført i perioden 1. november til 31. marts, kan der påregnes udgifter til vinterforanstaltninger. Posten til vinterforanstaltninger kan anvendes i de situationer, hvor det er muligt at estimere et konkret behov, hvis det f.eks. på forhånd vides, at der er behov for at etablere dræn, telte, mv.

Vinterforanstaltninger er de foranstaltninger som er nødvendige for, at undersøgelsen kan gennemføres under hensyn til fortidsminder og arbejdsmiljø. For denne type foranstaltninger er det muligt at estimere et forbrug. I estimatet tages der udgangspunkt i karakteren og sårbarheden af de konkrete fortidsminder der skal undersøges, og de foranstaltninger som er påkrævet for, at kunne gennemføre arbejdet i vinterperioden.

Vinterforanstaltninger kan for eksempel være vintermåtter og anden frostsikring, gang- og køreplader, kunstig belysning, fast strøm til skurvogn, pumper og dræn til afvanding af felt, afskærmning og arbejdstelte samt timer til op- og nedtagning af samme.

Der kan ligeledes afsættes midler til ekstra maskine- og mandskabstimer til afrensning af udgravningsflade og udgravning af frosthårde anlæg. Ovenstående kan anføres i budgettet ud fra et estimat af, hvad der rimeligvis kan forventes at være nødvendigt for at gennemføre den konkrete undersøgelse i vinterperioden og under normale danske vinterforhold.

Hvis bygherre oprindeligt har meddelt, at arbejdet ønskes gennemført uden for vinterperioden (1. november til 31. marts), og bygherre efterfølgende meddeler, at arbejdet ønskes udført i vinterperioden, er der tale om ændrede forudsætninger for undersøgelsen. Det betyder, at museet kan fremsende nyt budget til styrelsen, hvor der er påført udgifter til vinterforanstaltninger.

Det er ikke muligt, at ompostere fra post VI. Udgifter til vinterforanstaltninger, til budgettets øvrige poster.

VI. Vinterforanstaltninger kan anvendes i perioden 1. november til 31. marts.

Regnskabet

Stednavn, museets j.nr. samt styrelsens j.nr. overføres automatisk fra budgettet til regnskabet.

Øverst i regnskabet angives det endelige undersøgte areal.

Regnskabets poster svarer til budgettets.

Regnskabsredegørelsen

Her beregnes afvigelsen mellem budget og regnskab. Hvis udgifterne i det endelige regnskab er højere end budgetteret eller er væsentligt lavere end det godkendte beløb, kræves en nærmere regnskabsredegørelse. Denne kan afgives i feltet nederst på arket eller i et vedhæftet dokument.

En afvigelsesforklaring er som udgangspunkt relevant, hvis det endelige forbrug af en budgetpost afviger med mere end 20 pct. i forhold til det godkendte budgetbeløb. Der redegøres ligeledes for omposteringer mellem budgettets poster.

Styrelsen kan til enhver tid kræve uddybende redegørelser for museets forbrug på bygherrebetalte undersøgelser.

Både regnskabsredegørelsen og beretningen lægges til grund, når regnskabet skal godkendes.

Statusrapport

Ved væsentligt ændret arkæologisk potentiale benyttes henvendelsesblanketten til at fremsende en henvendelse vedrørende en eksisterende sag.

Henvendelsesblanketten kan ligeledes anvendes ved anmodning om hastebehandling, eftersendelse af bygherreskema eller øvrige henvendelser vedr. eksisterende sager.

Link til henvendelsesblanketten findes under skemaets første fane.

Hent budget- og regnskabsskema for arkæologisk undersøgelse (xlsx)

Den faglige argumentation skal følge en standarddisposition, der gør det muligt at sammenligne de faglige argumentationer:

Hent skema til faglig argumentation for arkæologisk undersøgelse (docx)

I forbindelse med museets sagsbehandlingen af en bygherrebetalt arkæologisk undersøgelse, skal bygherre udfylde og underskrive et skema med sine stamoplysninger. Formålet med skemaet er tydelig identifikation af bygherre mv.

Skemaet vedhæftes museets anmodning om godkendelse af budget og faglig argumentation, som indsendes til sagsbehandling i styrelsen. I skemaet har bygherre mulighed for at oplyse sine samlede anlægsomkostninger, der anvendes i styrelsens tilskudsvurderingen.

Museet bedes inden indsendelsen sikre, at bygherre har udfyldt skemaet korrekt. I råstofsager skal et separat skema skal anvendes:

Hent skema til indberetning af bygherres stamoplysninger (docx)

Hent skema til indberetning af bygherres stamoplysninger, RÅSTOF (docx)

Standardvilkår mellem bygherren og museet

Slots- og Kulturstyrelsen har udarbejdet et sæt standardvilkår, som museerne kan benytte sig af, når de udfører undersøgelser med hjemmel i museumslovens § 27, stk. 3. Museet bør fremsende standardvilkårene til bygherre inden opstart af den arkæologiske undersøgelse, og museet bør gøre bygherre eksplicit opmærksom på disse vilkår. Standardvilkårene har til formål at sikre ens praksis og regulere betaling og fakturering mellem museum og bygherre. Du finder standardvilkårene her:

Standardvilkår for bygherrebetalte arkæologiske undersøgelser.

Museet og bygherre kan ligeledes indgå såkaldte underliggende aftaler om undersøgelsens gennemførelse. Museet er selv ansvarlig for, at de indgå fornødne underlæggende aftaler, inden arbejdet påbegyndes.

Eksempelvis kan museet kan i et følgebrev til bygherre indarbejde et forbehold i den situation, hvor museet har ansat arkæologer, hvorefter bygherre udsætter eller helt annullerer en arkæologisk undersøgelse. Museets forbehold kan formuleres således: "Bygherre er ansvarlig for omkostninger, som påføres museet som følge af, at bygherren ikke ønsker den arkæologiske undersøgelse gennemført på det (skriftligt) aftalte tidspunkt. Det samme gælder for omkostninger forårsaget af bygherres gentagne udsættelser af eller afbrydelser af undersøgelsen efter, at denne er påbegyndt".

Fremsendelse af skema til styrelsen

Når udkast til budget samt eventuelle delbudgetter er udarbejdet, fremsendes hele det pågældende budget- og regnskabsskema som xlxs-fil sammen med den faglige argumentation via blanketten i Fund & Fortidsminder til styrelsen.

Når regnskab samt regnskabsredegørelse er udfyldt og museets regnskabsansvarlige har kontrolleret, at alle angivne udgifter er i overensstemmelse med det faktiske forbrug, og beretningen er uploadet til Fund & Fortidsminder, fremsendes hele det pågældende budget- og regnskabsskema som xlsx-fil via blanketten i Fund & Fortidsminder til styrelsen.

Når undersøgelsen ikke går som planlagt

I maksimumbudgettet for arkæologiske undersøgelser tager museet udgangspunkt i, at udstrækningen og bevaringsgraden af de fremkomne væsentlige fortidsminder svarer til forholdene, som kunne konstateres ved forundersøgelsen.

Efter udført forundersøgelse kendes kun op til 20% af de fortidsminder, der måtte findes på et pågældende areal, og det er disse resultater den egentlige undersøgelses budget udarbejdes på baggrund af. Nogle gange går undersøgelsen ikke helt som planlagt. Derfor forvalter vi også efter begreber som ændrede forudsætninger og ændret arkæologisk potentiale.

Ændrer bygherre projekt, og dermed de grundlæggende forudsætninger for budgettet, kan der være grundlag for at genoptage behandlingen af sagen, og hvor styrelsen skal træffe ny afgørelse. Bliver undersøgelsen mod forventning dyrere, kan museet anmode styrelsen om en bevilling til at færdiggøre undersøgelsen.

Ændret arkæologisk potentiale og ændrede forudsætninger

Hvis det arkæologiske potentiale af en lokalitet ændres betydeligt i løbet af undersøgelsen, skal der fremsendes en statusrapport til styrelsen, som oplyser om denne ændring.

Her skal styrelsen via statusrapporten have mulighed for eksempelvis at vurdere, om det fortsat er realistisk at gennemføre undersøgelsen inden for rammerne af den godkendte økonomi, om der bør ændres i den faglige prioritering, eller om der eventuelt kan gives en bevilling til færdiggørelse af undersøgelsen.

Vær opmærksom på, at der skelnes mellem ændringer i det arkæologiske potentiale og ændrede forudsætninger for undersøgelsen. Hvis der, efter at feltarbejdet er påbegyndt, viser sig, at være tale om et væsentligt ændret arkæologisk potentiale, kan det ikke medføre et nyt eller ændret maksimumbudget til bygherre. Det kan kun komme på tale, hvis bygherre ændrer forudsætningerne for undersøgelsen eksempelvis ved at inddrage tillægsarealer eller vælger at in situ-bevare dele af de indstillede arealer.

Sker der væsentlige ændringer i forudsætningerne for undersøgelsen, skal der fremsendes et revideret budget mv. til fornyet behandling hos styrelsen. Sker der arealmæssige tilføjelser efter feltarbejdets opstart skal museet, i det omfang det er relevant, lave et ekstra budget, som alene dækker de tilføjede arealer. Hvis bygherre i væsentlig omfang reducerer det areal, der skal undersøges, skal der udarbejdes et nyt budget, som både omfatter udført arbejde og resterende arbejde.

Der vil i alle tilfælde være tale om et arkæologisk og forvaltningsmæssigt skøn, om hvorvidt der er tale om en væsentlig ændring.

Omposteringer

Fra 1. januar 2025 kræves der ikke længere godkendelse af omposteringer, dette betyder at der frit kan omposteres mellem budgettets poster uden forudgående godkendelse fra styrelsen.

Omposteringer foretages, hvis de er nødvendige og er i overensstemmelse med formålet i det godkendte budget og den faglige argumentation. Der kan også omposteres til IV. Øvrige udgifter med henblik på, at etablere foranstaltninger, som skal sikre fortidsminder og personale hvis undersøgelsen gennemføres i perioder med uhensigtsmæssigt vejrlig, uanset årstid.

Hvis der er foretaget omposteringer, redegøres der for dette i forbindelse med regnskabsaflæggelsen.

Det faktiske forbrug opgøres under de relevante poster i regnskabsskemaet, som svarer til formålet med forbruget f.eks. felttimer, maskintimer, beretning med videre.

Når beretningen er uploadet og regnskabet indsendt til godkendelse, vil styrelsen foretage den endelige vurdering af, om det faktiske forbrug er i overensstemmelse med, og rimeligt i forhold til undersøgelsens resultater.

Der kan ikke omposteres fra VI. Udgifter til vinterforanstaltninger til budgettets øvrige poster.

Bankgaranti

Slots- og Kulturstyrelsen kan i særlige tilfælde stille vilkår om, at den økonomisk ansvarlige skal stille en bankgaranti, kaution, deponering på en i et pengeinstitut oprettet konto, hvori museet har pant eller anden form for økonomisk sikkerhed over for museet.

Særlige tilfælde, hvor der stilles vilkår om sikkerhedsstilles, kan være, men er ikke begrænset til, når der foreligger oplysninger om ansøgning om betalingsstandsning, regnskabsoplysninger, der klart udviser væsentlige likviditetsmæssige problemer, eller usikkerhed om, hvem der er juridisk ansvarlig for projektet.

Hvis der sker ændring i, hvem der er den økonomisk ansvarlige, inden en arkæologisk undersøgelse er afsluttet, kan Slots- og Kulturstyrelsen i særlige tilfælde beslutte, at den nye økonomisk ansvarlige skal stille økonomisk sikkerhed over for museet, der foretager undersøgelsen.

Beløbet, der kræves sikkerhed for, kan maksimalt udgøre, hvad der svarer til de endnu ikke afregnede beløb inden for den økonomiske fastsatte ramme.